ESG專欄-醫院管理

ESG專欄-醫院管理

內控專責單位設立緣由

亞東醫院沿襲遠東集團的內控理念,設立稽核單位,負責執行主管交辦事務的查核,與專案稽核、業務稽核及財務稽核等範圍。以客觀立場檢查評估院內辦法與活動,進行分析、建議與諮詢,並運用各種衡量評估方法對醫院經營及財務進行查核,以便發掘行政與管理待改善事項,協助院方決策,提高院內工作「效率」與「效益」。

內部控制制度之設計

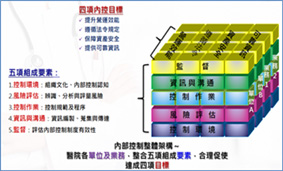

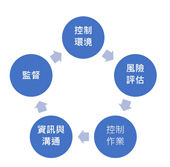

配合衛福部政策推動,2020年依據全國衛生財團法人及醫療財團法人之「誠信經營」規範,制定「內部控制管理與稽核」機制,建立內部控制作業準則,推動醫院治理,營造健康永續之組織文化,確保提升經營績效。醫院的「內部控制管理與稽核」制度係參照美國內部稽核協會COSO架構(如圖一),整合控制環境、風險評估、控制作業規範及程序、資訊蒐集與溝通傳達與監督等五項內部控制組成要素,以期達到下列目標:

1. 提升營運效果及效率

2. 保障資訊與財產安全

3. 提供具可靠性、及時性、透明性及符合規範資訊

4. 相關法令規章之遵循

整合院內實務作業,設計內部控制制度時,應考量下列五項組成要素與評估原則。

1. 控制環境:執行內部控制之基礎,包括操守倫理與道德價值、董事會及基金會監督責任、組織架構及權責責任、財務報導及人力資源政策、績效衡量與獎懲等,皆訂有清楚可循的行為準則與規範事項。

2. 風險評估:先決條件為確立各項目標,與院內各層級相連結,考量外部環境與營運模式改變之影響及可能發生之舞弊情事,藉以協助院方及時處理修正必要之控制作業。

3. 控制作業:依風險評估結果,提供適當措施及程序,將其控制在可承受範圍內。包含院內控制活動之選擇與發展、政策及程序、資訊科技環境之監督與管理。

4. 資訊與溝通:指蒐集、產生及使用來自內部及外部的資訊,為確保報導在醫院內部及外部間都能進行有效溝通。內部控制具備規劃、執行及監督所需資訊適時取得之機制。

5. 監督:係指不同層級在營運過程進行持續性及個別性評估,若有發現缺失或報導及時改善。

內部稽核監管作業

將醫院整體營運活動之潛在作業風險訂定「內部控制及稽核監管制度」,控制作業包含醫療照護、醫療服務收入與收款、採購付款、人事薪工、設施與財產管理、後勤管理、投資及財務管理等8大循環,另有核決權限與授權、慈善及現金捐贈補助、醫療品質管理、感染控制、資訊管理、預算管理、醫療爭議處理、危機事件處理及關防印鑑管理等9大控制重點,共17項內控作業列為稽查監管範圍,並列入年度內控內稽計畫定期監督管理各項業務執行情形。因應醫院內在、外在環境的變遷,隨時檢討修正查核項目,確保制度設計及執行持續有效。倘一旦發生任何異常事件將採專案介入調查與管理,協助院方探究作業或管理層面的缺失,試圖發掘系統性問題及時改進。

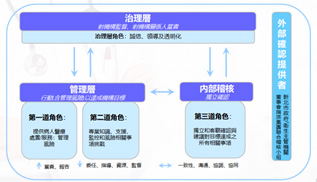

內部控制之三道防線

為有效釐清風險的重要角色與職責,以增進風險管理及控制的溝通,內部稽核採用國際內部稽核協會的三道防線模型系統化與有紀律的流程、專業知識和洞察力協助院方運作,確保風險及控制辨識的明確度,協助改善風險管理的效能(如圖三)。

營運單位是第一道角色,大多由直接提供工程、財物和臨床提供服務給病人有關,包括支援功能角色。第二道角色往往由管理階層設立不同的管理及職能做第二道防線,協助及監管第一道角色的各項控制,以作為管理功能,直接介入修改及建立制度,提供專業知識、支援、監測和挑戰給第一道角色,以及缺失適時補救之作為。第三道角色則為內部稽核,主要功能為審核、評估第一道及第二道角色實際運作之成效,以獨立性與客觀性依其職責主動提供專業查核意見與觀點,向基金會及高階管理階層提供全面性確認服務。其稽核報告須接受集團聯稽小組及衛生主管機關等外部單位的稽查監管。

結論

全球醫療機構經歷2020年為期三年的疫情危機,氣候變遷及國際局勢多變且不可控的環境衝擊,讓風險治理成為醫院永續發展的關鍵,紛紛推動智能化服務提供轉型服務。面對疫後的不穩定醫療環境,內部控制與稽核工作備受挑戰,制定「內控內稽制度」年度例行監管業務確實執行,並持續宣導建置內部稽核「三道防線」,動員全員透過合作、協同和溝通使醫院運作緊密結合。內部控制稽核發揮功能,充分了解醫院經營脈動與環境變化,為醫院永續發展盡一份心力。

圖一、內部控制制度架構參考美國COSO委員會

圖二、內部控制五項要素及評估原則

圖三、內部稽核的三道防線模型